Компания United Research Technologies Group (URTG) представила результаты очередной оценки экономических настроений казахстанского рынка B2C, с прогнозом на II квартал 2025 года, передает DKnews.kz.

Оценка произведена на основании двух репрезентативных опросных исследований: «Бизнес-барометр МСБ Казахстана» от исследовательской компании United Research Technologies Group и «Потребительская уверенность (CCI) в Казахстане» от Freedom Finance Global, а также данных официальной статистики.

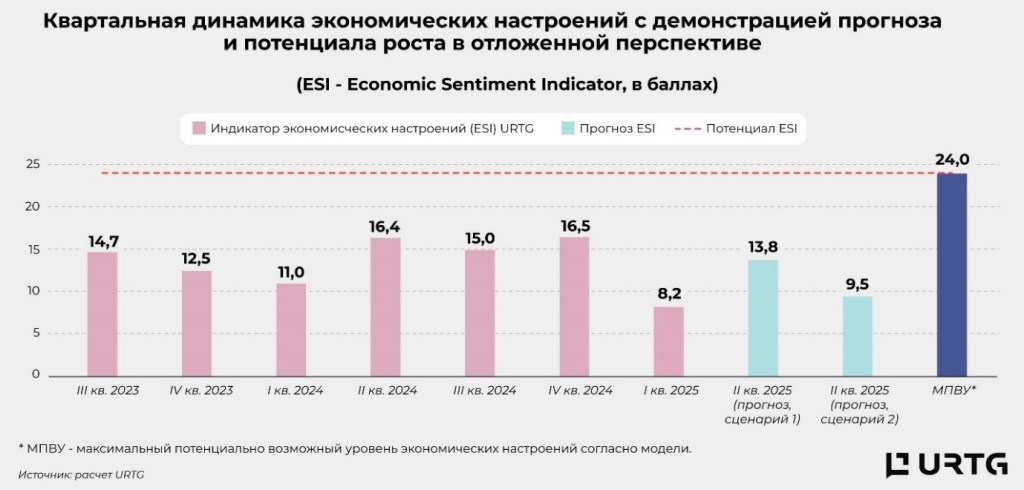

Экономические настроения (ESI – Economic Sentiment Indicator) в казахстанском сегменте B2C по итогам майского замера показали резкое падение — до 8,2 балла из 24 возможных по методологии URTG. Это стало самым низким уровнем с момента запуска исследования по ESI (за последние семь кварталов).

Несмотря на официально заявленный рост ВВП на 6% за январь–апрель 2025 года, настроения в секторе B2C демонстрируют 2-кратное падение по сравнению с предыдущим кварталом. Они также оказались ниже уровня I квартала прошлого года, когда в экономике Казахстана наблюдался спад (ВВП 3,7%, ESI 11 баллов). Среди основных причин — ускорение инфляции, снижение реальных доходов населения и маржинальности бизнеса, сокращение свободной денежной массы в обращении на фоне высоких ставок и возросшей неопределенности, спад спроса, рост безработицы и резкий рост тревожности по поводу дальнейших перспектив.

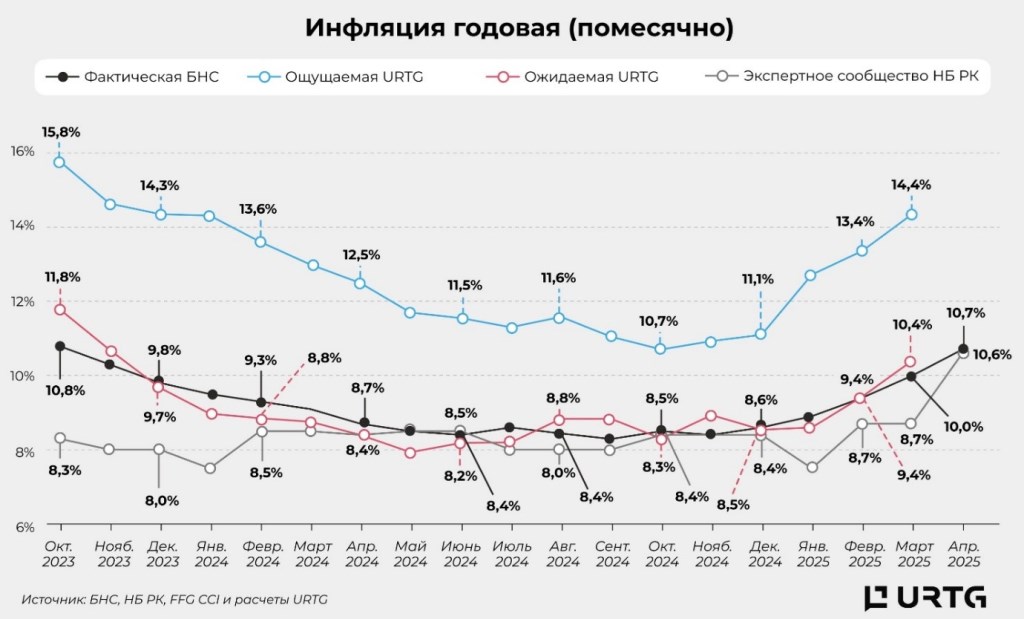

Инфляция в апреле достигла 10,7%, а ощущаемая населением инфляция по URTG — 14,4%. По ощущениям населения, особенно резко выросли цены на овощи и мясо, услуги связи, ЖКХ, лекарства и ГСМ. Соответственно, выросли и инфляционные ожидания: 66,8% опрошенного населения ожидают дальнейшего роста цен. Это не только выше уровня предыдущего квартала (60,4%), но и является самым высоким показателем за всё время исследований CCI (то есть за последние 2,5 года).

МСБ также испытывает давление инфляции издержек (подорожание сырья и материалов, закупочных цен и операционных расходов). При этом компаниям не всегда удается переложить издержки на потребителя, что приводит к снижению маржинальности.

Индекс бизнес-барьеров вырос в 2,7 раза за квартал, сигнализируя о резком ухудшении деловой среды. Ключевым фактором роста барьеров стал возросший уровень неопределенности, связанный с изменениями в экономической политике страны, как в целом (налоги, государственные расходы, регулирование, политика Национального Банка) – 35,3% из 500 опрошенных МСБ в рамках множественных ответов (+4 раза за квартал), так и в отношении сектора в котором работает респондент – 22,9% (+6,7 раза). Другие факторы, также показавшие рост значимости – финансовые ограничения (29,6%), падение спроса (26,1%) и увеличение стоимости аренды (24%).

Охлаждение спроса оказалось актуальным для всех секторов. Субиндекс «Продаж» (входит в расчет одного из деловых индексов URTG) показал самое значительное квартальное снижение за последние семь кварталов. Это произошло как в части фактических изменений за I квартал (-15,7 пункта при среднеисторической квартальной динамике +4,5 пункта), так и в части прогнозов на II квартал (-4,9 пункта при в среднем +3,5 пункта). Снижение фактической части субиндекса фиксируется впервые за последние четыре квартала, а прогнозы снижаются второй квартал подряд.

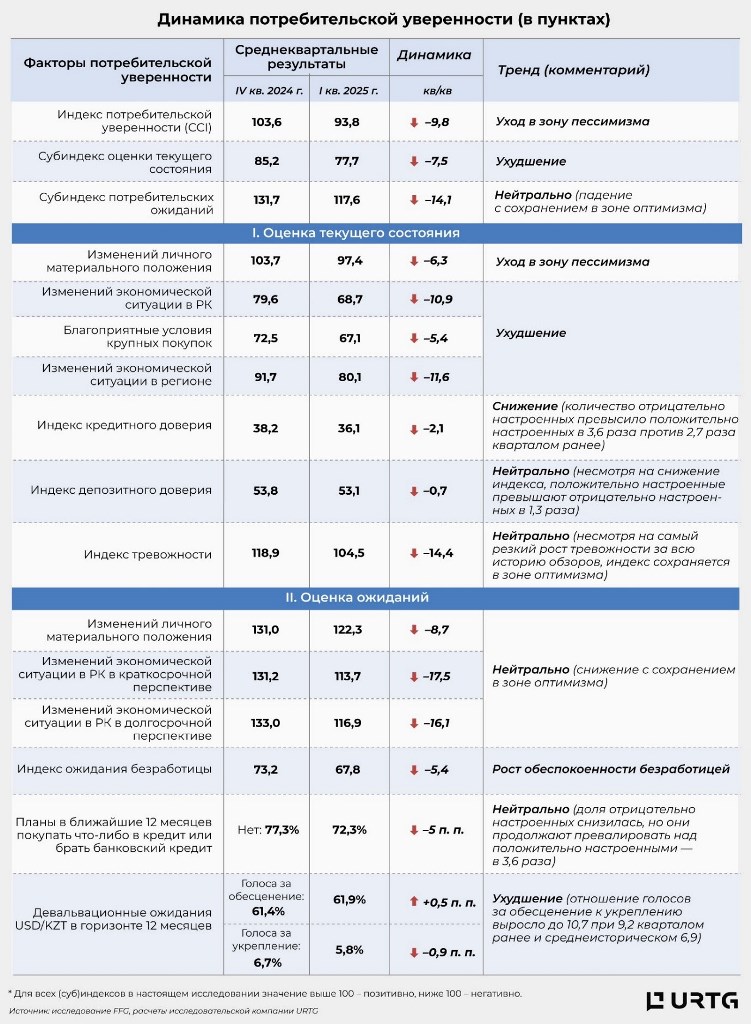

Снижение покупательской способности более всего связно с обесценением доходов. Индекс материального положения (замеряется в рамках исследования FFG CCI) впервые за долгое время ушел в зону пессимизма (ниже 100 пунктов), показав антирекордное значение в 97,4 пункта. Разница между индексами реальной (101,2) и номинальной (110,5) заработных плат сохраняется высокой и демонстрирует годовое и квартальное снижение.

Потребители начали ограничивать крупные и спонтанные покупки, сосредотачиваясь на базовых потребностях. Так, Индекс крупных покупок показал самое сильное квартальное снижение (-5,3 пункта), опустившись до 67,1 (ниже 100 — уровень пессимизма), что стало самым низким уровнем с начала запуска исследования. Одновременно с этим наблюдается сокращение объёмов выданных в I квартале кредитов населению, особенно по ипотеке (-39,9% за квартал и -5,7% к I кварталу 2024 года). Однако потребительское кредитование продолжает лидировать по объёмам (87,6%) несмотря на квартальный спад (-10,7% за квартал и +15,4% за год).

Высокие ставки, снижение темпов кредитования и рост неопределенности практически стали основными причинами перераспределения быстро доступных вкладов и средств на текущих счетах в сторону долгосрочных сбережений, что особенно актуально для населения. Это снижает поток ликвидности в потребление в сегменте B2C.

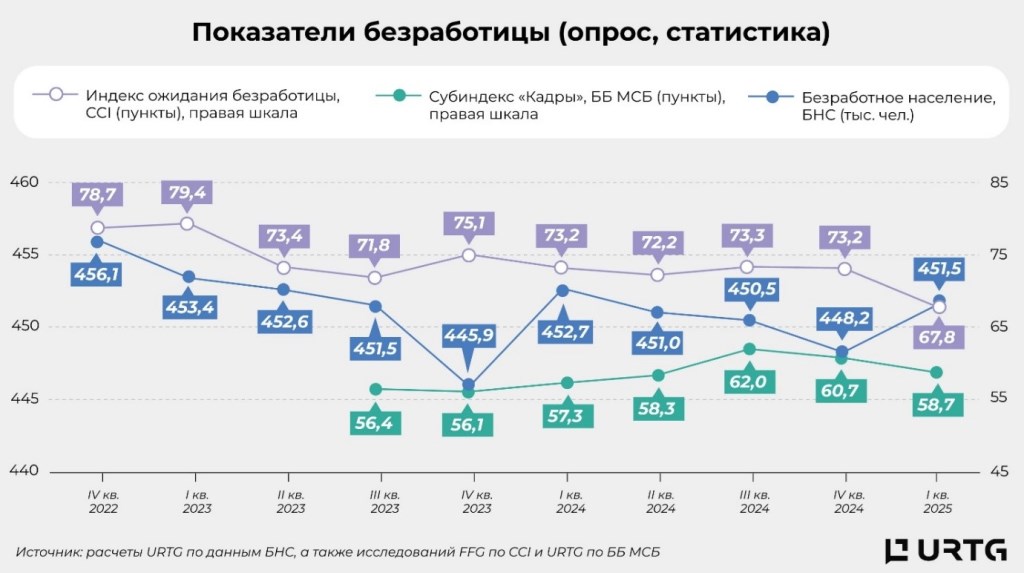

Беспокойство по поводу безработицы также усиливается: 42,7% респондентов ожидают её роста, в то время как доля оптимистов снизилась до 10,4%. По данным официальной статистики впервые за последние четыре квартала увеличилась численность безработного населения (+3,3 тыс. до 451,5 тыс. человек).

Таким образом, результаты исследования демонстрируют, что поведение и настроения населения и бизнеса становятся все более консервативными, что в перспективе может замедлить внутренний спрос и предложение, затормозив развитие экономики. В этой связи представлено два сценария развития ESI во II квартале — оптимистичный (13,8 балла) и пессимистичный (9,5 балла). Оба значения выше уровня I квартала, поскольку в основу сценариев заложены предположения о том, что участники рынка постепенно адаптируются к новым реалиям, а также сыграет роль сезонный фактор, который традиционно способствует улучшению настроений и росту потребления. Тем не менее, даже оптимистичный сценарий остается ниже уровня ESI за II квартал прошлого года (16,4 балла). В 2024 году драйверами роста выступали активное потребительское кредитование, относительно высокие объёмы внутренних инвестиций в экономику, укрепление курса тенге (наблюдавшееся с ноября 2023 года по май 2024 года), а также снижение инфляции, продолжавшееся почти весь год. В текущем же году новые регуляторные меры и возросшие риски существенно ограничивают доступ к любому виду финансирования, а ускорение инфляции и валютные колебания нивелируют умеренный рост доходов. Сохранение позитивной динамики экономических настроений потребует усиления мер поддержки инвестиционной активности и потребительского спроса.

Расширенная версия материала – на сайте URTG https://urtg.org/research-results/

Салтанат Мухамбеталиева, главный аналитик макроэкономических исследований United Research Technologies Group, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

URTG B2C бизнес финансы исследование экономика