Что ждёт казахстанскую экономику: перегрев или стагнация?

наш сайт публикует макроэкономический отчет аналитического центра Halyk Finance об экономической ситуации в Казахстане c прогнозом на 2025 год.

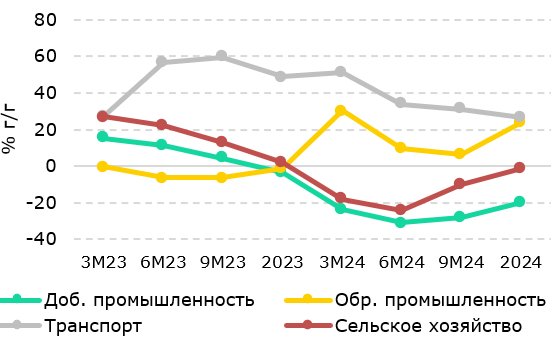

В 2024 году экономика Казахстана показала высокие темпы роста на уровне 4,8% г/г. Однако такой рост вряд ли можно назвать качественным и устойчивым, поскольку он был обусловлен экстенсивными источниками вместо интенсивных. Основными драйверами роста стали торговля (+9,1% г/г), чья динамика была аномальной во втором полугодии, и обрабатывающая отрасль (+5,9% г/г), которая росла за счёт её сырьевой части, в то время как горнодобывающий сектор продемонстрировал спад (-0,2% г/г). Кроме того, несмотря на рост ВВП, уровень благосостояния граждан не улучшился – реальные доходы сократились на 3,6% г/г.

Проблемы бюджетных доходов привели к рекордным изъятиям из Национального фонда – Т6,3 трлн (Т5,3 трлн в 2023 году), что свидетельствует о высокой зависимости экономики и бюджета от нефтяных доходов. Ненадлежащее планирование и прогнозирование налоговых поступлений привели к недоборам по КПН и НДС.

На фоне высоких проинфляционных рисков Национальный Банк повысил уровень базовой ставки с 14,25% до 15,25% в конце года и оставил её без изменений в январе 2025. Инфляция в декабре 2024 года ускорилась до 8,6% г/г, чему способствовали рост тарифов ЖКХ, ослабление курса тенге и увеличение трансфертов из Национального фонда.

Национальная валюта стремительно девальвировала в конце 2024 года, обесценившись на 9,1% за квартал (до 525,1 тенге за доллар). Причины – укрепление доллара, падение нефтяных цен и санкции против России, вызвавшие ажиотажный спрос на иностранную валюту. Несмотря на валютные интервенции Национального Банка ($1,3 млрд) и другие стабилизационные меры, курс продолжает демонстрировать высокую волатильность, что свидетельствует о слабой ликвидности валютного рынка и структурных проблемах в экономике.

По нашим прогнозам, в 2025 году ожидается динамичный рост экономики на уровне 5,6% г/г, но вновь за счёт экстенсивного роста. Ключевым драйвером роста станет запуск проекта будущего расширения на месторождении Тенгиз во втором полугодии 2025. Реализация инфраструктурных проектов, высокие бюджетные расходы и изъятия из Национального фонда также поддержат темпы роста ВВП.

Рост экономики резко ускорился, но не отразился на повышении благосостояния населения

В 2024 году экономика продемонстрировала высокие темпы роста, практически сопоставимые с рекордными показателями 2023 года. В первой половине года рост ВВП замедлился до 3,3% г/г, но во втором полугодии резко ускорился и достиг 4,8% г/г по итогам года. Главными драйверами роста ВВП стали торговля и обрабатывающая промышленность, которые выросли на 9,1% г/г и 5,9% г/г соответственно при спаде в горнодобывающем секторе (-0,2% г/г). При этом, несмотря на позитивную динамику ВВП, такой рост трудно назвать качественным и устойчивым. Рост обрабатывающего сектора был в основном связан с её сырьевой частью, тогда как резкий рост торговли выглядел аномальным и противоречивым, идя вразрез с факторами, традиционно определяющими её динамику. Также рост ВВП не транслировался в повышение благосостояния граждан – доходы населения в реальном выражении снизились на 3,6% г/г. Особенно пострадали регионы, зависящие от горнодобывающей промышленности, как Атырауская и Мангыстауская области, где наблюдалось снижение реальных заработных плат.

Одним из факторов ускоренного роста торговли стали государственные расходы, увеличившиеся на 13,3% по итогам года. Однако устойчивость такого роста вызывает вопросы, особенно на фоне снижения импорта, инвестиций, реальных доходов и потребительского кредитования. Стагнация в горнодобывающем секторе была связана с сокращением объёмов нефтедобычи, на чью долю приходится свыше 70% совокупного выпуска сектора – с 90 млн тонн до 87,6 млн тонн. Основные причины – капитальные ремонты на крупных месторождениях, снижение добычи нефти в рамках соглашений ОПЕК+ и энергетические блэкауты.

Обрабатывающая промышленность завершила 2024 год с уверенным ростом (+5,9% г/г), чему способствовал рост металлургии (+6,9% г/г) и машиностроения (+9,7% г/г). Сельское хозяйство и строительство показали двузначные темпы роста – на 13,7% г/г и 13,1% г/г соответственно, во многом за счёт эффекта низкой базы 2023 года и рекордного урожая. В транспортном секторе также наблюдались высокие темпы роста (+8,5% г/г), особенно в автомобильном и городском электрическом транспорте. В сфере связи значительный вклад в рост (+5% г/г) внесли интернет-услуги, тогда как мобильная связь показала сокращение (-15,8% г/г).

Наши оценки на 2025 год указывают на продолжение динамичного роста ВВП на уровне 5,6%. Главным драйвером роста станет увеличение добычи нефти в связи с запуском проекта будущего расширения на месторождении Тенгиз во втором полугодии. Другие источники роста включают дальнейшую реализацию крупных инфраструктурных проектов, рост обрабатывающего сектора за счёт сырьевой части, высокие уровни бюджетных расходов и трансфертов из Национального фонда. В то же время ряд факторов могут замедлить темпы роста экономики. Они, среди прочего, включают снижение нефтяных котировок, сохранение жестких денежно-кредитных условий на фоне высоких проинфляционных рисков, относительно низкий уровень инвестиций и возможное дальнейшее замедление сектора услуг.

Проблемы доходной части бюджета привели к рекордным изъятиям из Национального фонда

В 2024 году основной проблемой налогово-бюджетной политики стал недобор доходов бюджета, прежде всего из-за ненадлежащего планирования и прогнозирования налоговых поступлений. Планы по КПН и НДС были выполнены только на 87,4% и 70,5% соответственно (по сравнению с утверждённым в начале года бюджетом), в то время как дефицит бюджета составил Т3,5 трлн. Ввиду недобора ключевых налогов запланированные на 2024 год трансферты из Национального фонда (Т3,6 трлн) были полностью использованы уже к июлю, а затем целевые трансферты были дополнительно увеличены на Т2 трлн. Кроме того, были использованы внебюджетные изъятия из НФ через покупку акций "Казатомпром" на cумму Т467 млрд, которые поступили в бюджет в виде дивидендов. Также для финансирования инфраструктурных проектов были приобретены облигации компаний ФНБ "Самрук-Казына" на сумму Т238 млрд. Таким образом, общая сумма изъятий из Национального фонда в 2024 году составила рекордные Т6,3 трлн, что даже выше показателей 2023 года (Т5,3 трлн).

Такая ситуация свидетельствует о сохраняющейся процикличности фискальной политики, слабой бюджетной дисциплине и высокой зависимости и бюджета, и экономики от нефтяных доходов. Несмотря на среднюю цену нефти в $81 за баррель в 2024 году, изъятия из Национального фонда (без учета инвестиционного дохода) превысили поступления в него на Т1,8 трлн. В условиях растущих бюджетных расходов и изъятий из НФ важно укреплять основы бюджетной политики, уделяя особое внимание планированию и прогнозированию налоговых поступлений. Для того, чтобы снизить зависимость экономики от цен на нефть и преодолеть "ресурсное проклятие", важно строго соблюдать контрцикличные бюджетные правила, что, в свою очередь, обеспечит макроэкономическую стабильность, развитие частного бизнеса и диверсификацию экономики.

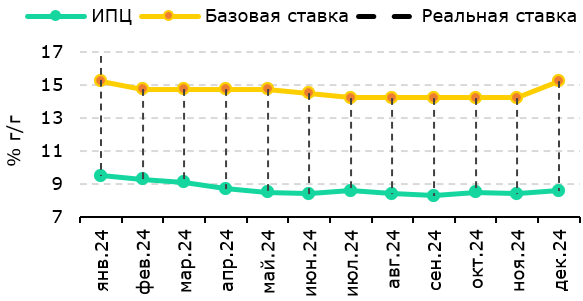

На фоне проинфляционных рисков Национальный Банк повысил базовую ставку

В четвертом квартале 2024 года Национальный Банк ужесточил денежно-кредитные условия, повысив базовую ставку сразу на 1 процентный пункт с 14,25% до 15,25% в конце ноября. Это решение, по заявлению монетарного регулятора, было обусловлено обновлением прогнозов по инфляции и росту ВВП, а также результатами анализа фактических данных и баланса рисков. Следует также отметить, что на последнем заседании Комитета по денежно-кредитной политике в январе 2025 года уровень базовой ставки остался без изменений.

В декабре 2024 года инфляция ускорилась до 8,6% г/г против 8,4% г/г в ноябре, а в квартальном выражении составила 2,7% против 1,6% в третьем квартале. Существенное влияние на рост инфляции оказало увеличение тарифов на регулируемые государством услуги ЖКХ. В числе других ключевых факторов роста цен – дополнительные трансферты из Национального фонда и высокая волатильность курса тенге, что привело к росту импортной инфляции. Инфляционные ожидания населения и бизнеса ухудшились: ожидаемая через год инфляция в декабре выросла до 14,6%, тогда как воспринимаемая инфляция за последние 12 месяцев достигла 13,2%.

Ожидается, что в 2025 году инфляция вернется на траекторию снижения благодаря высокой базовой ставке и замедлению глобальной инфляции. Однако внутренние риски, такие как слабая бюджетная дисциплина, высокий уровень трансфертов из НФ и волатильность курса тенге, а также внешние угрозы, включая снижение цен на нефть, могут оказать давление на стабильность цен. Инфляция также может ускориться за счёт недавнего решения по либерализации цен на ГСМ. В то же время это будет одномоментным повышением цен, и в среднесрочной перспективе будет оказывать умеренное воздействие. По нашим оценкам, на конец 2025 года уровень годовой инфляции может составить 8% при базовом сценарии. Значения инфляции в течение года будут зависеть от степени (не)реализации вышеуказанных проинфляционных рисков.

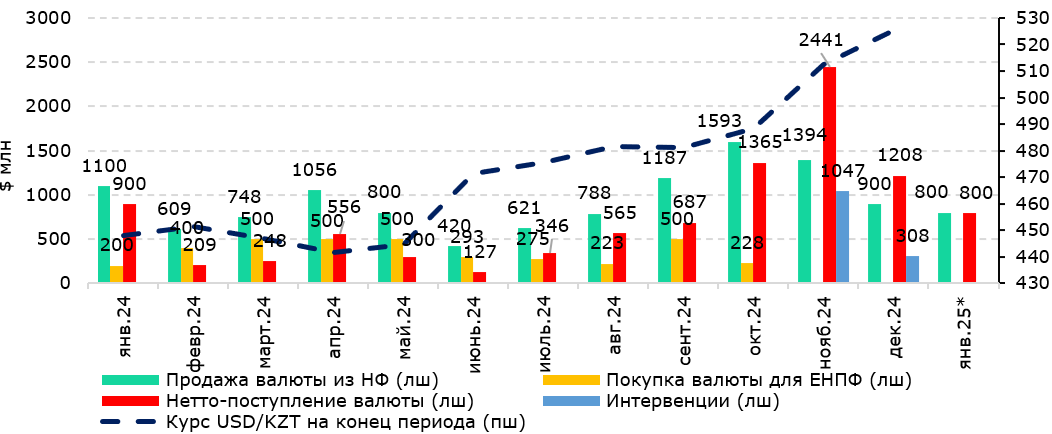

Национальная валюта стремительно обесценивалась к концу 2024 года

В четвертом квартале 2024 года курс тенге резко ослаб, обесценившись на 44 тенге или на 9,1% за квартал по отношению к доллару – с 481,1 до 525,1 тенге за доллар. При этом среднемесячное значение курса за четвертый квартал составило 500,1 тенге за доллар по сравнению с 477,7 в третьем и 449,0 за первое полугодие. Основными причинами этого стали глобальное укрепление доллара после выборов в США и последовавшее за этим снижение цен на нефть, а также новые западные санкции против России, вызвавшие ажиотажный спрос на иностранную валюту со стороны бизнеса и населения. Это привело к крупным валютным интервенциям со стороны НБК, который в ноябре направил $1 млрд, а в декабре ещё $0,3 млрд. Дополнительные меры, такие как обязательная продажа 50% валютной выручки субъектами квазигосударственного сектора, прекращение покупки валюты для ЕНПФ и приток валюты через дополнительные трансферты из Национального фонда, не смогли предотвратить дальнейшее ослабление тенге.

Текущая волатильность курса отражает низкое доверие к тенге со стороны бизнеса и населения. Ухудшение фундаментальных факторов приводит к резкому снижению курса тенге, в то время как обратного эффекта, когда улучшение фундаментальных факторов приводит к укреплению тенге фактически не наблюдается. Кроме проциклической фискальной политики, связанной с чрезмерным и неравномерным использованием средств Национального фонда, и структурных проблем в экономике, такая уязвимость валютного рынка объясняется его низкой ликвидностью, небольшим количеством и однообразностью участников и неразвитостью рынка деривативов. Эти факторы способствуют резким колебаниям курса тенге, создавая высокую неопределенность для траектории национальной валюты в ближайшей перспективе.

Прогнозы Halyk Finance

РОСТ ЭКОНОМИКИ В 2024 ВЫСОКИЙ, ОДНАКО ЭТО НЕ УЛУЧШИЛО БЛАГОСОСТОЯНИЕ НАСЕЛЕНИЯ

В первую половину 2024 года темпы роста экономики показывали существенное замедление – 3,8% г/г в первом квартале и 3,3% г/г за первые 6 месяцев года. Тогда такое замедление было довольно закономерным – сильно ослабла динамика горнодобывающего сектора, который стимулировал рост в 2023 году; существенно снизились инвестиции в основной капитал, а довольно жесткие монетарные условия ограничивали темпы роста кредитования, особенно корпоративного.

Со второго полугодия 2024 рост ВВП начинает показывать заметное ускорение – сначала по результатам 9М2024 он достиг 4,1% г/г, а затем на расширенном заседании правительства в конце января 2025 года Министерство национальной экономики сообщило об итоговом росте за 2025 год в 4,8%. Следует отметить, что большинство экспертных оценок по росту экономики в 2024 году, как внешних, так и внутренних, которые были даны в середине прошлого года, не превышали 4%, что заметно ниже фактического результата.

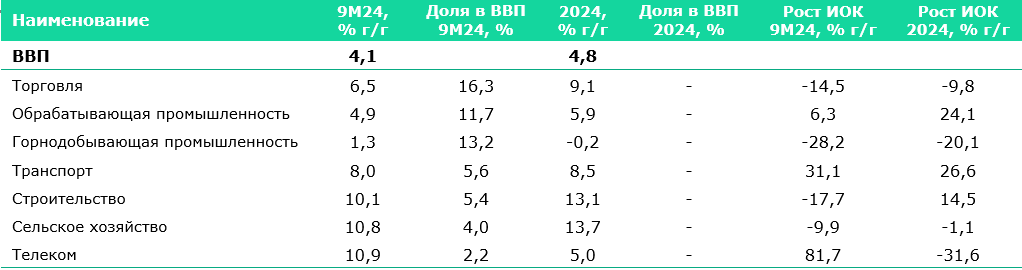

Основным источником такого резкого роста ВВП в разрезе секторов экономики со второго полугодия 2024 выступает торговля. Её темпы роста ускорились с 3,9% г/г за 6М2024 сначала до 6,5% г/г за 9М2024, далее – до 9,1% г/г к концу 2024 года. Несмотря на заметное падение прироста в горнодобывающем секторе, более того, к концу год сектор показал снижение объёмов производства по сравнению с 2023 годом (-0,2% г/г), наращивание торгового оборота, а также выпуска в сельском хозяйстве (13,7% г/г), обрабатывающей промышленности (5,9% г/г), строительстве (13,1% г/г) позволило национальной экономике завершить год с практически сопоставимыми темпами рекордного 2023 года (5,1%).

В то же время в 2024 году в экономике наблюдалась дивергенция динамики макроэкономических показателей, которые традиционно двигаются однонаправленно. В первую очередь это касается роста экономики и доходов населения. Тогда как рост ВВП приблизился к концу года к значениям около 5%, реальные доходы населения показали спад на 3,6%. Однако рост ВВП должен способствовать росту реальных доходов и приводить к повышению благосостояния населения. Кроме того, уровень инфляции хоть и не достиг таргета Национального Банка, все же находился на довольно приемлемых уровнях в течение всего года. Мы считаем, что такой рост экономики вызывает вопросы и необходимо понять, почему доходы и заработки населения не растут вслед за ростом выпуска. Одной из причин является сырьевая структура экономики – по итогам 2024 года заработные платы в реальном выражении снизились только в Атырауской и Мангыстауской областях, регионах, в которых высокая доля занятости в горнодобывающем секторе, показавшем снижение выпуска к концу года. Также наблюдается весьма неравномерное распределение доходов населения, о чём говорит большая разница между средней и медианной заработной платой не в пользу последней. Кроме того, несмотря на высокий рост расходов в социальной сфере, также не наблюдается его трансмиссии в рост благосостояния населения и сокращения уровня бедности, что может свидетельствовать об их неэффективности.

С другой стороны, вызывает вопросы высокий рост торговли, особенно в отношении своих источников и устойчивости. Мы считаем, что драйвером её роста стали государственные расходы, которые показали ускорение именно во втором полугодии 2024 года. По итогам года они выросли на 13,3%, что является довольно высоким показателем на фоне высокой базы прошлого года.

Рис. 1. Динамика ВВП по отраслям

В целом 2024 год смог ясно показать основные проблемы экономики, которые были озвучены на расширенном заседании правительства в январе 2025 года и решение которых потребует от государства непростых решений. Прежде всего это касается бюджетного кризиса, который возник из-за высокого недобора налоговых доходов и значительных изъятий трансфертов. По итогам заседания с высокой вероятностью в 2026 году произойдет повышение НДС, сокращение государственных расходов для того, чтобы стабилизировать государственные финансы. Это задача выглядит ещё более сложной на фоне снижения доходов населения, которое происходило даже с учетом высоких государственных расходов и изъятий трансфертов.

Торговля стала основным драйвером роста экономики в 2024 году, но рост неустойчив

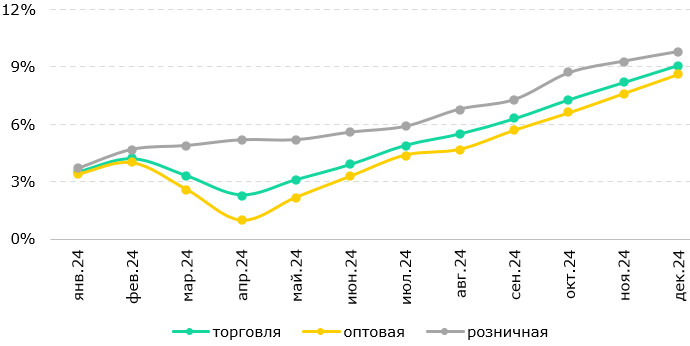

По итогам 2024 года индекс физического объёма (ИФО) торговли вырос на 9,1% г/г, с ростом оптовой торговли в 8,6% г/г и розничной – в 9,8% г/г. В структуре торговли традиционно доминирует оптовая торговля с долей в 67,5%, вес розничной торговли – 32,1%.

В январе 2024 года произошел резкий спад рекордных значений роста 2023 года с 11,3% г/г до 3,5% г/г. Если рассмотреть исторические значения роста торговли в начале предыдущих лет, то такого резкого снижения не наблюдалось, за исключением периода пандемии, то есть это не сезонный тренд. Далее в течение года темпы роста торговли стремительно росли с замедлением только в феврале и апреле, прибавляя почти по одному процентному пункту каждый месяц. Основным драйвером такого роста можно назвать розничную торговлю, которая со второго квартала 2024 года показывала рост на уровне 6% и выше, завершив год почти 10% ростом.

Также структура роста прошлого года по оптовой и розничной торговле сильно отличается от значений 2023 года. И розничная, и оптовая торговля росли в 2023 году рекордными темпами, в то время как оптовая показывала на протяжении всего года двузначные темпы. Такие значения в 2023 году вероятно были во многом достигнуты вследствие реэкспорта товаров в Россию и сопутствующих выгод для страны. Усиление санкционного комплаенса и риска вторичных санкций повлекло постепенное сворачивание реэкспортных операций и стало одним из факторов замедления торговли в целом и оптовой в особенности в прошлом году.

Рис. 2. Динамика торговли (оптовой и розничной) в 2024 году

Именно розничная торговля стала основным катализатором роста торговли в 2024 году, что идёт вразрез с историческими данными. За последние 10 лет среднегодовой рост розничной торговли едва достигал 4%, в 2023 году этот рост составил 5,2%, а в 2024 – 9,8%. Такой рост был частью разнонаправленного движения с ключевыми показателями, традиционно воздействующими на её динамику. Так, реальные доходы населения практически не росли на протяжении последних двух лет, а темпы роста реальных заработных плат, несмотря на некоторое восстановление по причине замедления инфляции, значительно отставали от темпов прироста розничной торговли и показателей прошлых лет. Так, в январе-сентябре реальные заработные платы увеличились на 2,9% г/г, а реальные доходы населения за 11М2024 сократились на 3,6% г/г. Увеличение потребительского кредитования лишь частично компенсировало спад доходов, оказав поддержку розничной торговле. При этом о текущих противоречивых тенденциях косвенно свидетельствует и динамика потребительского импорта, который сокращался на протяжении всего года, несмотря на рост потребления.

Примечательно, что в прошлом году структура розничной торговли практически не претерпела изменений по сравнению с 2023 годом с сохранением доли продовольственных товаров на уровне около 33%, а непродовольственных – на уровне 67%. Тем не менее, существенные изменения произошли по каналам реализации розничной торговли к концу 2024 года – если в декабре 2023 года торгующие предприятия и организации существенно доминировали (62%) по сравнению с индивидуальными предприятиями, в том числе торгующими на рынках (38%), то в декабре 2024 года доля последних значительно увеличилась – до 45%. Неясно, что могло послужить причиной такого значительно увеличения доли более мелкого канала сбыта розничной торговли. В целях вывода из тени незаконной предпринимательской деятельности с прошлого года лица, получавшие мобильные переводы от 100 и более лиц ежемесячно в течение трёх месяцев (то есть при наличии признаков предпринимательской деятельности), попадают под проверку налоговых органов. Возможно, это стало одной из причин роста розничной торговли, а также доли индивидуальных предпринимателей, которые и являлись основными пользователями мобильных переводов и многие из которых перешли на расчеты с применением POS-терминалов и QR-кодов.

Таким образом, однозначного ответа, почему динамика торговли, как оптовой, так и розничной, так сильно поменяла свою траекторию с мая 2024 года нет. Импорт и ИОК, которые должны в основном определять движение оптовой торговли, весь год показывали очень скромные значения по сравнению с 2023 годом, и даже спад. Реальные доходы и потребительское кредитование также не проливают свет на динамику розничной торговли, рост которой достиг почти 10% к концу 2024 года. Более того, реальные доходы даже показали некоторый спад.

Горнодобывающая отрасль стагнировала в 2024 году, но в текущем году ожидается существенный рост

Горнодобывающая промышленность в 2024 году стала основным сдерживающим фактором для роста ВВП, оставаясь одной из его важнейших частей с долей свыше 13%. По итогам года индекс физического объёма отрасли cнизился на 0,2% г/г, тогда как в 2023 году по данному показателю наблюдался рост на 4,6% г/г.

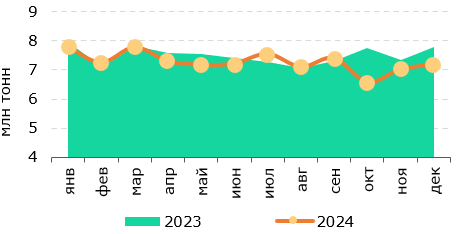

Основной причиной замедления роста сектора является стагнация в нефтедобывающей отрасли. Всего за 2024 год объёмы нефтедобычи сократилась на 2,7% г/г с 90 млн тонн до 87,6 млн тонн. Это оказало отрицательное влияние на общий результат отрасли, так как удельный вес добычи нефти (включая газовый конденсат) составляет 71% в совокупном выпуске сектора. Причины подобного снижения включают проведение капитальных ремонтов на крупных месторождениях, таких как Тенгиз и Кашаган, добровольные обязательства в рамках ОПЕК+ о сокращении добычи нефти, а также внеплановые остановки на Карачаганаке и частые энергетические блэкауты в отдельных регионах, которые наблюдались в течение года.

Рост добычи металлических руд на 7,7% г/г, доля которых составляет примерно 20%, позволил избежать более сильного снижения выпуска в горнодобывающем секторе. Остальные сегменты горнодобывающей отрасли составляют незначительную долю и некоторый рост или падение их показателей не оказали особого влияния на динамику сектора. По итогам 2024 года добыча угля выросла на 2,9% г/г, добыча прочих полезных ископаемых показала отрицательную динамику со снижением на 0,3% г/г, тогда как предоставление услуг в горнодобывающей промышленности снизилось на 0,1% г/г.

Прогнозы цен на нефть на 2025 год указывают на потенциальное снижение по сравнению с предыдущими годами. Так, согласно прогнозам международных институтов, средняя стоимость барреля нефти Brent будет в диапазоне $67-73, тогда как правительство РК закладывает $75 за баррель. Согласно нашим оценкам, цена нефти составит примерно $70 за баррель в среднем. Ключевыми факторами, влияющими на эти прогнозы, являются замедление роста спроса на нефть в Китае наряду с переходом на альтернативные источники энергии, а также ожидаемый рост добычи нефти в странах, не входящих в ОПЕК+, таких как США, Бразилия, Канада и Гайана. Кроме того, политика Дональда Трампа может привести к увеличению добычи сланцевой нефти в США, что окажет дополнительное давление на мировые цены.

Рис. 3. Динамика нефтедобычи

Необходимо отметить, что в текущем году планируется долгожданный запуск проекта будущего расширения на месторождении Тенгиз. Ввиду этого, согласно предварительным оценкам, в 2025 году добыча нефти на Тенгизе возрастет на 24,8% г/г, достигнув 34,7 млн тонн по сравнению с 27,8 млн тонн в 2024 году. Это окажет положительное влияние на выпуск горнодобывающего сектора как в текущем году, так и в ближайшие годы. В целом ожидается, что после полноценного ввода всех объектов в эксплуатацию совокупный объём добычи нефти на Тенгизе увеличится на 12 млн тонн в год, достигнув около 40 млн тонн ежегодно.

Обрабатывающая отрасль росла за счёт металлургии и машиностроения

В 2024 году обрабатывающая отрасль стала ключевым локомотивом промышленности, рост ИФО которой по итогам года составил 5,9% г/г. Это заметно выше значений 2023 года – 4,1% г/г. Тем не менее, структура обрабатывающего сектора остается довольно простой – большую его часть составляет металлургическое производство (металлы первичной и вторичной переделки) – 40%. Также значительные доли наблюдаются у машиностроения (19%) и производства продуктов питания (13%). Сравнительно небольшие доли занимают химическая промышленность, а также производство кокса и продуктов нефтепереработки – по 5% каждая.

Поэтому основным драйвером роста в обрабатывающей промышленности стала её сырьевая часть – рост металлургии на 6,9% г/г. В машиностроении производство выросло на 9,7% г/г. При этом производство продуктов питания в 2024 году росло более медленными темпами – 2,9% г/г. Химическая отрасль показала существенный прирост на 7,7% г/г, тогда как производство кокса и продуктов нефтепереработки выросло на 4,3% г/г.

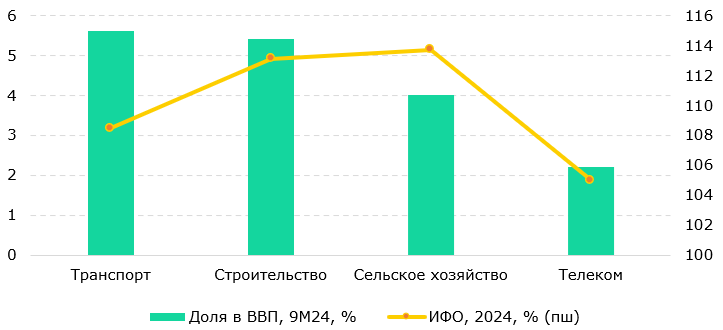

Сельское хозяйство и строительство росли двузначными темпами

Базовые отрасли, которые также входят в расчет краткосрочного экономического индикатора и в значительной степени формируют ВВП, показали в 2024 году заметный рост. Выпуск в сельском хозяйстве на протяжении прошлого года наращивал свои значения и к концу года достиг роста на уровне 13,7% г/г. Для сельского хозяйства следует отдельно отметить эффект низкой базы. В 2023 году аграрный сектор испытывал спад на 9,3% г/г. Основной рост был обеспечен за счёт продукции растениеводства, которая увеличилась на 19,9% г/г за 11М2024 (после снижения на 15% г/г в 2023 году). Это связано с рекордным сбором урожая зерновых в 2024 году – 26,7 млн тонн. При этом продукция животноводства за 2024 год выросла на 3,6% г/г, что практически соответствует уровню 2023 года (3,3% г/г).

Двузначные темпы роста показал также сектор строительства – по итогам прошлого года рост в нём составил 13,1%, а вклад в валовой выпуск страны – 5,4% (за 9М2024). Наибольшую долю в строительстве занимают работы по строительству нежилых зданий (21,1% к общему объёму), автомобильных дорог (17,3%) и жилых зданий (13,9%). Объём работ по строительству и ремонту жилых зданий в 2024 году увеличился на 14,5%, а сооружений – на 14,3%, что в конечном итоге и определило динамичное развитие сектора. По объёму выполненных строительных работ в части нежилых зданий (32% от общего объёма строительства) наблюдается стагнация – рост составил всего 2,9% по результатам 2024 года.

Рис. 4. Вклад и ИФО базовых отраслей экономики в 2024 году

К концу года индекс физического объёма в сфере транспорта (5,6% от ВВП) составил 8,5% г/г, на протяжении года стабильно показывая высокие темпы роста (выше 7%) со среднегодовым значением в 8,4%. Драйвером роста на протяжение года выступал автомобильный и городской электрический транспорт, грузооборот и пассажирооборот в котором выросли сразу на 19,7% г/г и 24,6% г/г соответственно. Железнодорожный транспорт показал более скромные значения – объёмы перевозки грузов выросли за год на 0,3% г/г, а пассажиров всего на 0,5% г/г.

Услуги связи, доля которых в ВВП составляет 2,2%, показали рост в конце 2024 года на 5% г/г. Основной вклад в этот рост внесли услуги сети интернет (53% от общего объёма услуг связи), объём которых вырос на 16,7% г/г. Наблюдалось заметное сокращение по услугам мобильной связи (17% от общего объёма услуг связи) на 15,8% г/г по сравнению с 2023 годом.

По нашим прогнозам, в 2025 году ожидается динамичный рост экономики на уровне 5,6%, что даже превосходит рекордный показатель 2023 года (5,1%). Основным драйвером роста станет проект будущего расширения месторождения Тенгиз, запуск которого намечен на второй квартал 2025 года. Увеличение нефтедобычи должно способствовать восстановлению горнодобывающей отрасли, что окажет положительное влияние на рост ВВП. Кроме того, драйверами роста станут дальнейшая реализация крупных инфраструктурных проектов и высокие расходы бюджета и Национального фонда – уровень трансфертов из НФ в 2025 году утвержден на уровне Т5,2 трлн. При этом ожидается дальнейший рост обрабатывающей отрасли, тогда как динамику в секторе торговли пока трудно предсказать на фоне высоких показателей 2024 года.

С другой стороны, сдерживающими факторами будут инвестиции в основной капитал, которые хоть и ускорились в конце 2024 года, но все же значительно ниже значений предыдущих годов. В условиях повышенных проинфляционных рисков, вызванных экспансионистской бюджетной политикой и колебаниями валютного курса, НБК, вероятно, сохранит высокий уровень базовой ставки, что может ограничить темпы роста ВВП. Дополнительное давление на ВВП может оказать снижение мировых цен на нефть, даже при увеличении объёмов нефтедобычи. Кроме того, рост сектора услуг в 2024 году оказался слабее ожидаемого, что может продолжиться и в 2025 году, особенно в условиях внутреннего давления на цены.

ТЕМПЫ РОСТА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ УСКОРИЛИСЬ, НО ВДВОЕ МЕНЬШЕ ПО СРАВНЕНИЮ С 2023 ГОДОМ

По итогам 2024 года темпы роста инвестиций в основной капитал (ИОК) заметно ускорились до 7,5% г/г по сравнению с ростом в 0,6% г/г за девять месяцев. Тем не менее, данный показатель в два раза меньше по сравнению с 2023 годом, когда инвестиции выросли на 15% г/г. Подобное двукратное замедление в первую очередь связано с падением ИОК в горнодобывающем секторе, которые за 2024 год сократились на 20,1% г/г. Отрицательную динамику по итогам 2024 года также продемонстрировали ИОК в торговле и сельском хозяйстве, которые сократились на 9,8% г/г и 1,1% г/г соответственно. В электроэнергетике инвестиции снизились на 2,3% г/г, тогда как в телекоммуникационной отрасли снижение составило 31,6% г/г.

Рост инвестиций отмечался в основном в несырьевых секторах. За 2024 год в обрабатывающей промышленности их темпы роста ускорились до 24,1% г/г против роста в 6,3% г/г за 9М2024. Наибольший вклад пришелся на металлургическое производство и химическую промышленность, тогда как наибольший прирост показали производство автомобилей и табачных изделий. В связи с реализацией инфраструктурных проектов высокий рост инвестиций сохранялся в транспортном секторе: за 2024 год они увеличились на 26,6% г/г по сравнению с 31,1% г/г за девять месяцев. ИОК в секторе образования увеличились в 1,8 раза в годовом выражении, а в сфере консалтинга увеличились на 41,5% г/г. Инвестиции в операции с недвижимым имуществом резко ускорились до 13,4% г/г против 4,8% г/г за девять месяцев. Это позволило сектору занять наибольшую долю в совокупных инвестициях (19,1%), обогнав горнодобывающую (18,9%) и транспортную (18,1%) отрасли. Финансовая и страховая деятельность за прошлый год привлекла инвестиций на 34,5% г/г больше, тогда как инвестиции в сфере водоснабжения и строительства выросли на 19,6% г/г и 14,5% г/г соответственно.

Рис. 5. Инвестиции в основной капитал

В прошедшем году финансирование ИОК происходило за счёт средств государственного бюджета и заемных средств, в то время как в 2023 году это были преимущественно собственные средства организаций. Доля средств из бюджета в структуре источников финансирования демонстрирует повышательный тренд при одновременном снижении доли собственных средств. Это увеличение обусловлено прежде всего ростом государственного финансирования в транспортном секторе. За 2024 год доля инвестиций из государственного бюджета увеличилась до 21,2% по сравнению с 16,7% в 2023 году, а доля собственных средств снизилась с 72,2% до 64,4%. При этом следует отметить, что инвестиции за счёт собственных средств включают в себя средства госкомпаний, которые часто, по своей сути, являются квазибюджетными средствами.

Как отмечалось выше, ключевые факторы снижения совокупных инвестиций в 2024 году связаны с сокращением вложений в горнодобывающую промышленность. Также инвестиции в нефтяном секторе, доминируя в совокупном объёме, заметно повлияли на динамику инвестиций и в других секторах, например, в оптовой торговле. Доля инвестиций к ВВП в течение 2024 года оставалась на достаточно низком уровне, колеблясь в районе 15%, при долгосрочном таргете в 30% к ВВП. Это свидетельствует о необходимости повышения инвестиционной активности для обеспечения устойчивого экономического роста. Для этого потребуется основательно пересмотреть текущую стратегию диверсификации, с акцентом на снижение зависимости от нефти и перенаправление ресурсов в более инновационные и высокотехнологичные отрасли.

СОХРАНЯЕТСЯ ПРОЦИКЛИЧНОСТЬ ФИСКАЛЬНОЙ ПОЛИТИКИ

Ключевой проблемой в налогово-бюджетной политике страны в 2024 году стал большой недобор доходов бюджета. Хотя правительство указало на снижение объёмов добычи нефти и замедление мировой экономики (что привело к сокращению импорта) как основные причины сокращения бюджетных поступлений, первопричиной данной ситуации стало ненадлежащее планирование и прогнозирование налоговых поступлений.

Так, в 2024 году планы по КПН и НДС были выполнены только на 87,4% и 70,5% соответственно (по сравнению с утверждённым в начале года бюджетом), тогда как совокупный объём налоговых поступлений по этим двум видам налогов был на Т2,9 трлн ниже запланированного. В 2023 году правительство за счёт увеличения авансовых платежей по КПН и за счёт невозврата части НДС экспортерам смогло оптимизировать налоговые поступления. Однако эти действия затем привели к тому, что в 2024 году произошло соответствующее увеличение возврата НДС.

Ввиду значительного недобора в бюджетных доходах налоговых поступлений гарантированный трансферт из Национального фонда, запланированный Законом о Республиканском бюджете на 2024 год в сумме Т2 трлн, был использован полностью ещё до конца июля. После этого целевые трансферты в бюджет на 2024 год были увеличены в сентябре на Т2 трлн с Т1,6 трлн до Т3,6 трлн. Одновременно с этим в 2024 году продолжилось внебюджетное использование средств НФ. В июле было принято решение о покупке Национальным фондом акций АО "Казатомпром" на общую сумму Т467 млрд, которые поступили в бюджет в виде дивидендов и составили основную часть от суммы дивидендов на государственные пакеты акций. Кроме того, для финансирования инфраструктурных проектов были приобретены облигации компаний ФНБ "Самрук-Казына" на сумму Т238 млрд. Таким образом, общая сумма изъятий из Национального фонда в 2024 году составила рекордные Т6,3 трлн, что даже выше показателей 2023 года (Т5,3 трлн).

Вышеуказанное свидетельствует о сохранении проциклической бюджетной политики и слабой бюджетной дисциплины, а также о возрастающей зависимости бюджета от нефтяных доходов. Следует отметить, что при средних ценах на нефть в 2024 году почти в $81 за баррель изъятия из Национального фонда (не включая инвестиционный доход Фонда) превысили поступления в него на Т1,8 трлн. Учитывая высокую волатильность инвестиционных доходов, которые зависят от мировых рынков капитала и их циклов, высокий инвестиционный доход не должен становиться единственным источником поддержания размера активов НФ.

На сегодняшний день, когда расходы бюджета продолжают расти, а его дефицит покрывается с помощью трансфертов, необходимо принять меры для укрепления основ бюджетной политики, в первую очередь касательно правильного планирования бюджета и прогнозирования налоговых поступлений. Для снижения зависимости экономики от мировых цен на нефть и для преодоления "ресурсного проклятия" (ситуации, когда богатые природными ресурсами страны в перспективе оказываются менее экономически и технологически развитыми, чем страны с гораздо меньшими запасами ресурсов) важно строгое соблюдение контрцикличных бюджетных правил. Применение контрцикличных бюджетных правил обеспечивает макроэкономическую стабильность в стране за счёт стабилизации роста экономики, бюджетных расходов, инфляции и курса национальной валюты. Это, в свою очередь, создает благоприятные условия для развития частного бизнеса и диверсификации экономики.

РЫНОК ТРУДА И РЕАЛЬНЫЕ ДОХОДЫ НАСЕЛЕНИЯ: ЗАМЕТНОЕ ЗАМЕДЛЕНИЕ РОСТА ЗАРАБОТНЫХ ПЛАТ И ДОХОДОВ

Динамика занятости и заработков

На конец третьего квартала 2024 года количество занятых в экономике составило около 9,2 млн человек, из которых 7 млн человек (76%) работали по найму, 2,2 млн (24%) – самостоятельно занятые. Уровень безработицы составил 4,6%, достигнув минимального значения в прошлом году. В то же время женская безработица была выше (5%), чем мужская (4,3%). Доля женщин в экономически активном населении, более 12 месяцев являющихся безработными (долгосрочная безработица), также выше (1,3%), чем аналогичный показатель среди мужчин (0,9%).

В третьем квартале 2024 года номинальное значение заработной платы составило Т390 тыс., увеличившись в номинальном выражении на 11,3% кв/кв, а в реальном – на 2,7% кв/кв. Восстановление исторических темпов роста реальных заработков наемных работников (в 2020-2022 гг. средний рост зарплат составил 9,3%) происходит медленно на фоне все ещё высокой инфляции и недостаточного роста производительности труда. При этом медианное значение заработной платы значительно ниже среднего и составило в третьем квартале 2024 года Т269 тыс., что свидетельствует о довольно неравномерном распределении заработков внутри группы наемных работников.

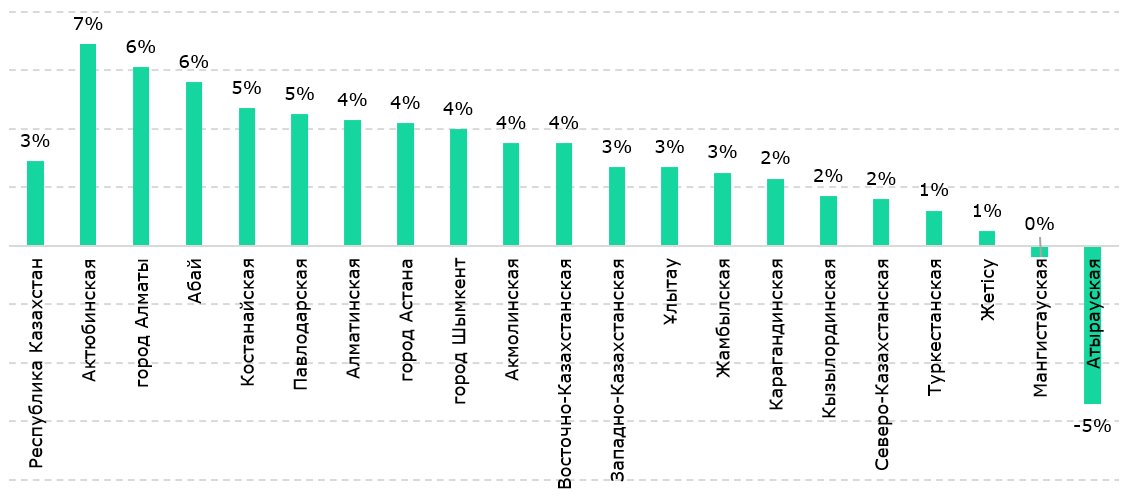

Динамика заработных плат в разрезе регионов показывает их снижение в Атырауской, а также в Мангистауской областях, с традиционно высокой занятостью в горнодобывающем секторе. Таким образом, недостаточный рост реальных заработков, а также доходов населения (поскольку доля заработных плат в доходах составляет 65,6%) был во многом вызван сырьевой структурой экономики и замедлением горнодобывающего сектора.

Рис. 7. Рост реальных заработных плат в разрезе регионов за 9М2024, % г/г

Для самостоятельно занятых, которые занимают большую долю в занятом населении (24%), медианный доход в третьем квартале 2024 года составил значение гораздо ниже, чем у наемных сотрудников – Т150 тыс. При этом как минимум 12% самозанятых получают доходы ниже прожиточного минимума, что в целом практически даёт основание относить их к безработному населению.

Динамика доходов населения и потребления

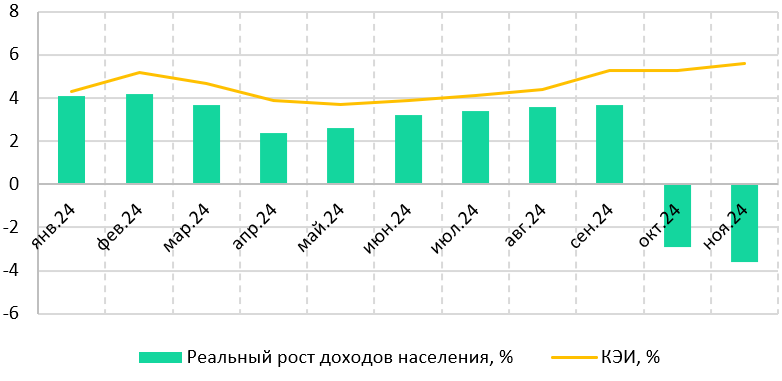

В то время как заработные платы показали хоть невысокий, но рост, реальные доходы населения первые полгода показывали довольно низкие темпы прироста, а в октябре и ноябре 2024 года находились в зоне отрицательного роста, снизившись на 2,9% г/г и 3,6% г/г соответственно. Большое влияние на ускорение сокращения реальных доходов оказало ослабление тенге в этот период и рост цен на импортные товары. Такая динамика моментально сказалась на уровне бедности населения, повысив этот показатель, который отражает долю населения с доходом ниже величины прожиточного минимума, с 4,6% в первом квартале до 5,4% в третьем квартале. В то время как значение уровня бедности за четвертый квартал ещё не было опубликовано, с большой вероятностью показатель будет ещё выше.

Рис. 8. Краткосрочный экономический индикатор (КЭИ), % и реальный рост доходов населения, %

В то же время правильная оценка бедности и проведение адекватной социальной политики – важнейший инструмент государства, который становится ещё более актуальным в текущем 2025 году. Правительством на расширенном заседании в конце января озвучены планы по повышению налогов, сокращению государственных расходов, что может весьма негативно сказаться на и так снижающихся реальных доходах населения. Кроме того, в 2025 году планируется либерализация цен на некоторых рынках, например, ГСМ, что также вызывает опасения в отношении роста инфляции. В целом помощь социально-уязвимому населению должна оставаться приоритетом государственного бюджета, однако выплата пособий и других социальных платежей должна быть таргетированной, а её бенефициарами – действительно нуждающиеся в этом люди.

УЖЕСТОЧЕНИЕ ДЕНЕЖНО-КРЕДИТНЫХ УСЛОВИЙ

В четвертом квартале 2024 года Национальный Банк ужесточил денежно-кредитные условия. После сохранения базовой ставки на уровне 14,25% в октябре, в конце ноября монетарный регулятор поднял базовую ставку сразу на 1 процентный пункт до 15,25%. По заявлению НБК, в основе данного решения лежали обновлённые прогнозы инфляции и роста экономики, а также результаты анализа фактических данных и баланса рисков. При этом на последнем заседании Комитета по денежно-кредитной политике в январе 2025 года уровень базовой ставки остался без изменений.

В декабре 2024 года можно было наблюдать ускорение инфляции по сравнению с ноябрем – с 8,4% г/г до 8,6% г/г по итогам декабря. В квартальном выражении инфляция повысилась сразу до 2,7% по сравнению с 1,6% в третьем квартале. В отчетном периоде инфляционные ожидания населения и профучастников рынка Казахстана продолжили ухудшаться. Оценка ожидаемой через год инфляции в декабре выросла до 14,6% после 14,1% в ноябре. Кроме того, выросла и медианная оценка воспринимаемой инфляции за последние 12 месяцев до 13,2% (по сравнению с 13% в ноябре) при фактической годовой потребительской инфляции на уровне 8,6%. Важным фактором роста цен и роста инфляционных ожиданий является продолжающийся рост тарифов на платные услуги населению, в частности услуги ЖКХ, которые регулируются государством и не эластичны по отношению к изменениям базовой ставки.

Среди внешних проинфляционных факторов можно отметить рост цен на продовольствие в мире, а также волатильность курса рубля и связанный с этим рост цен в России. Тем не менее, главными причинами ускорения инфляции к концу 2024 года, на наш взгляд, все же стали внутренние факторы. Прежде всего это касается дополнительных изъятий трансфертов из Национального фонда в бюджет в четвертом квартале, что создало существенное проинфляционное давление на экономику. Следует отдельно подчеркнуть и фактор резкого ослабления национальной валюты, что развернуло долгосрочный тренд на снижение инфляции за счёт её импортной компоненты. Таким образом, в условиях продолжения процикличной фискальной политики и волатильности национальной валюты Национальный Банк был вынужден проводить сдерживающую денежно-кредитную политику.

Рис. 9. Инфляция по кварталам

Рис. 10. Динамика инфляции и базовой ставки

По нашим прогнозам, в 2025 году инфляция должна вновь вернуться на траекторию снижения. Помимо высокой базовой ставки, международные финансовые институты предполагают тренд на понижение глобальной инфляции. В то же время стоит признать, что существует ряд серьёзных рисков для стабильности цен в стране. Среди внутренних – это слабая бюджетная дисциплина и продолжение экспансионистской бюджетной политики, для которой уже существуют веские основания – высокий утверждённый уровень трансфертов из Национального фонда в 2025 году (Т5,2 трлн). Кроме того, в начале текущего года был принят ряд решений, либерализовавших цены на ГСМ в стране. Это должно привести к ускорению инфляции, однако в среднесрочной перспективе эффект будет снижаться. Среди внешних – это негативные события на рынке нефти, способные и дальше снизить котировки и таким образом ослабить курс национальной валюты.

На наш взгляд, на конец 2025 года уровень годовой инфляции может составить 8% при базовом сценарии. Но подчеркнем, что текущие условия пока что являются недостаточно определенными и устойчивыми для построения надёжных прогнозов. Значения инфляции в течение года будут зависеть от степени (не)реализации вышеупомянутых проинфляционных рисков.

НАЦИОНАЛЬНАЯ ВАЛЮТА РЕЗКО ОСЛАБЛА

В четвертом квартале 2024 года курс тенге резко девальвировал. На конец декабря курс доллара к тенге составил 525,1 тенге за доллар по сравнению с 481,1 тенге за доллар в конце сентября – обесценение на 44 тенге или на 9,1% за квартал. При этом среднемесячное значение курса за четвертый квартал составило 500,1 тенге за доллар по сравнению с 477,7 в третьем и 449,0 за первое полугодие.

Такое ослабление курса тенге к концу года было вызвано несколькими триггерами. Во-первых, в начале ноября стали известны итоги президентских выборов США, что привело к глобальному укреплению доллара США и одновременному снижению нефтяных котировок. Исторически курс тенге практически не реагировал на международный индекс доллара, однако из-за сырьевой зависимости экономики национальная валюта чувствительна к изменениям нефтяных котировок, особенно в случаях ожиданий заметного падения этих цен. Во-вторых, в ноябре также были инициированы новые масштабные санкции против России. Это вызвало ажиотажный спрос на доллары на валютной бирже в Казахстане, поскольку у населения и бизнеса до сих сохраняется мнение о высокой зависимости курса тенге к доллару от рубля к доллару.

На фоне этого Национальный Банк проводил валютные интервенции в ноябре на сумму $1 млрд вместе с прекращением покупки валюты для ЕНПФ. Правительством была возобновлена норма об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора. Приток валюты также обеспечили вновь утверждённые в сентябре целевые трансферты из НФ в бюджет (Т3,6 трлн), из которых на конец ноября было уже использовано Т3,3 трлн. Тем не менее, все эти меры не смогли сдержать курс тенге от резкого ослабления, который сложился на уровне 512,5 тенге за доллар в конце ноября.

В декабре НБК продолжил проводить валютные интервенции, но их сумма была заметно ниже – $0,3 млрд. Согласно информационному сообщению НБК, в декабре на внутреннем рынке валюты сохранялся повышенный спрос на иностранную валюту со стороны экономических агентов при ограниченном предложении. Однако, по всей видимости, рыночный спрос на валюту в декабре был существенно ниже, чем в ноябре, так как нетто-продажи валюты НБК в декабре были в два раза ниже, чем за предыдущий месяц. При этом общий объём торгов на KASE в декабре составил $5,3 млрд по сравнению с $5,5 млрд в ноябре и $6,1 млрд в октябре. Несмотря на это, курс тенге продолжил девальвировать и сложился на уровне 525,1 тенге за доллар к концу 2024 года.

Рис. 11. Курс USD/KZT и продажа/покупка валюты на бирже со стороны НБК

Источник: НБК

* план НБК на январь 2025

В целом текущая волатильность национальной валюты отражает очень низкое доверие населения и бизнеса к ней. Ухудшение фундаментальных факторов приводит к резкой девальвации курса тенге, в то время как обратного эффекта, когда улучшение в динамике фундаментальных факторов приводит к укреплению тенге фактически не наблюдается. Кроме проциклической фискальной политики, связанной с чрезмерным и неравномерным использованием средств Национального фонда, и структурных проблем в экономике, такая уязвимость валютного рынка объясняется его низкой ликвидностью, небольшим количеством и однообразностью участников и неразвитостью рынка деривативов. Это означает регулярное возникновение больших дисбалансов между спросом и предложением валюты на рынке, что в ближайшей перспективе будет продолжать приводить к высокой волатильности курса тенге.

МЕЖДУНАРОДНЫЕ РЕЗЕРВЫ РК СОКРАТИЛИСЬ

В четвертом квартале 2024 года консолидированные международные резервы страны cоставили $104,6 млрд, снизившись на 2,4% по сравнению с прошлым кварталом (+9% с начала года). Это произошло по большей части из-за cнижения валютных активов Национального фонда, которые сократились на 6,1% по сравнению с третьим кварталом (-2,0% с начала года). При этом активы в свободно конвертируемой валюте (СКВ) за квартал выросли на 8,6% (+33,7% с начала года). В результате чистые международные резервы НБК на конец четвертого квартала составили $43,6 млрд; прирост на 25,4% по сравнению с третьим кварталом или на 28,6% с начала года. Отметим, что в отчетном периоде завершились продажи активов Национального фонда в золотовалютные резервы НБК для приобретения акций АО "Казатомпром" на общую сумму $970 млн.

Одновременно наблюдались некоторые изменения в золотых резервах. Несмотря на дальнейший рост котировок на золото, за четвертый квартал монетарное золото в международных резервах в стоимостном выражении снизилось на 2,1% (+22,2% с начала года) или на $0,5 млрд. Хотя статистика ещё не опубликована, это, вероятно, связано с сокращением физического объёма золота, что является результатом планомерных действий НБК с конца 2022 года по постепенному сокращению доли золота в резервах. Как итог доля золота в золотовалютных резервах (не считая активы НФ) за 2024 год снизилась с 58,3% до 52%. Учитывая довольно высокую долю золота в международных резервах, мы считаем такое сокращение оправданным и своевременным.

За четвертый квартал 2024 года активы НФ снизились на 6,1% или на $3,8 млрд до $58,8 млрд. На фоне снижения цен на нефть до $72 за баррель после переизбрания Трампа в США и сокращения добычи нефти в стране, за 2024 год прямые налоговые поступления в НФ сократились на 16,4% в годовом выражении до Т3,8 трлн. В то же время общие изъятия за 2024 год сложились на уровне Т6,3 трлн – на Т1 трлн выше по сравнению с 2023 годом – что и повлияло на конечные результаты.

Такой крупный прирост связан с неравномерным ежемесячным графиком использования НФ для пополнения бюджета в виде трансфертов. Так, гарантированный трансферт из Национального фонда, запланированный Законом о Республиканском бюджете на весь 2024 год в сумме Т2 трлн, был использован полностью ещё до конца июля. После этого целевые трансферты в бюджет на 2024 год в сентябре были увеличены с Т1,6 трлн до Т3,6 трлн. К указанной сумме прибавились внебюджетные изъятия на сумму Т0,7 трлн. В итоге совокупный размер изъятий из НФ за 2024 год составил Т6,3 трлн. Утверждённый объём трансфертов на 2025 год (Т5,2 трлн) указывает на продолжение проциклической фискальной политики, при которой расходы превышают доходы. Принимая во внимания опасения о дальнейшем снижении цен на нефть, это может подорвать долгосрочную устойчивость активов Национального фонда, которые могли бы быть выше при соблюдении контрциклической политики.

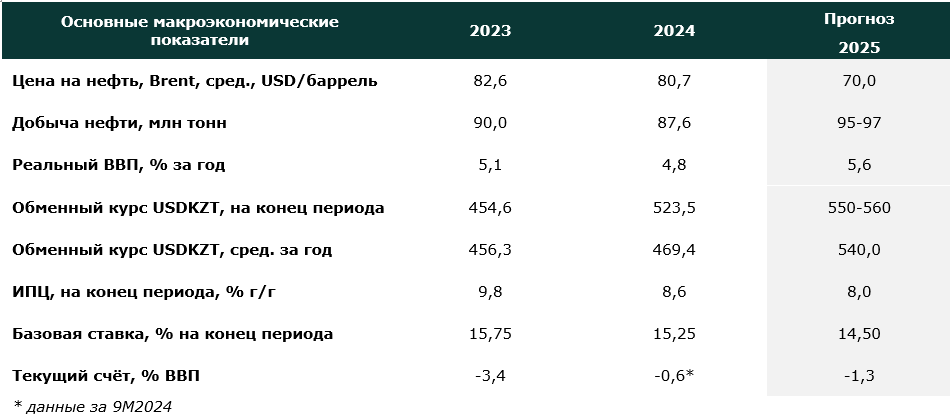

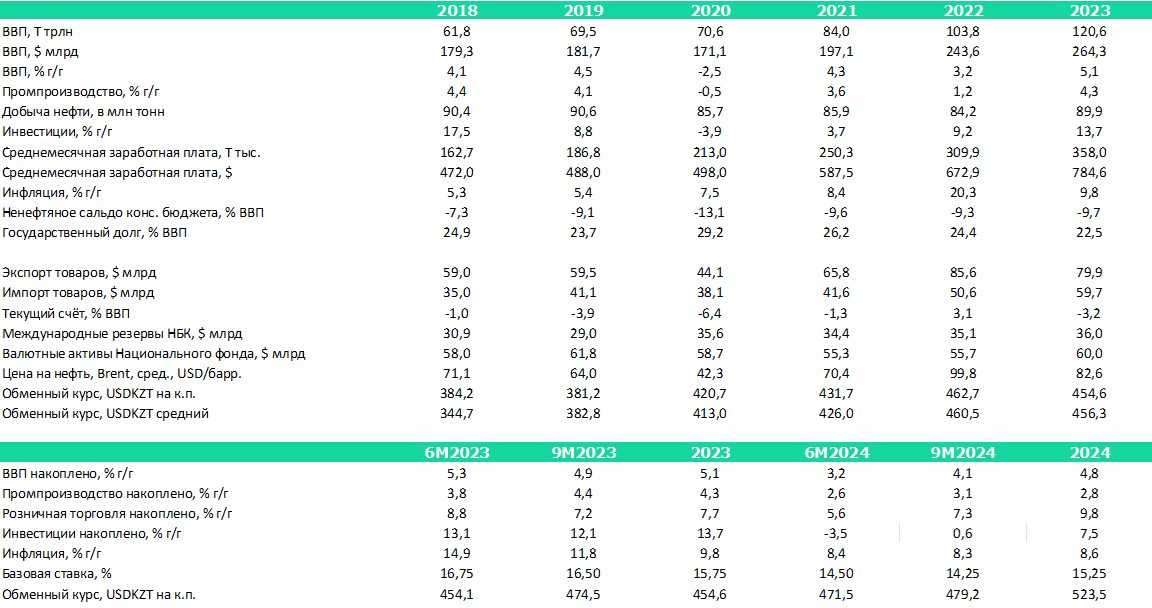

Приложение 1. Отдельные макроэкономические показатели РК

Как зарабатывать на даче круглый год Многие садоводы хотя бы раз в жизни да задавались вопросом: а нельзя ли ...

Экономист Ирина Шацкая дала рекомендации, как быстро накопить на крупное приобретение. В разговоре с изданием «Газета.Ru ...

Министр финансов Антон Силуанов, фото с сайта Кремля Министр финансов Российс ...

Filip-Andrejevic@unsplash Общемировые военные расходы в 2025 году достигли ре ...

Согласно заявлению президента Владимира Путина, в России в первые два месяца года ВВП снизился на 1,8%. Об этом он сообщ ...