Бизнесу рекомендуют до конца этого года провести анализ контрактов для минимизации возможных налоговых рисков до вступления в силу нового кодекса, передает LS.

На текущий момент документ находится на подписи у президента Касым-Жомарта Токаева. Ожидается, что он вступит в силу 1 января 2026 года.

Менеджер налоговой практики консалтинговой компании Fortune Partners Ерлан Куспанов отметил, что одним из самых главных изменений нового документа является ограничение по отнесению на вычеты по КПН расходов по взаиморасчетам с ИП на упрощенном режиме.

"Всем компаниям на общеустановленном режиме придётся сделать сложный выбор, работать с такими ИП дальше и тем самым увеличивать свою налоговую нагрузку. Или же они будут искать новых поставщиков товаров, работ и услуг, но, возможно, уже по стоимости выше прежней. Поэтому мы бы рекомендовали предприятиям уже сейчас провести анализ текущих контрактов и бизнес-процессов, чтобы минимизировать возможные налоговые риски после вступления нового кодекса в силу", – подчеркнул эксперт.

Е. Куспанов перечислил положения, которые могут потребовать доработки в будущем. Речь идёт о повышении ставки НДС. По словам собеседника, это шаг, который может оказать сдерживающий эффект на покупательскую способность населения и развитие малого бизнеса. Также вопросы возникают и к увеличению КПН для банковского сектора и изменения в сфере налогообложения застройщиков.

Вместе с тем Е. Куспанов выделил наиболее удачные и потенциально стимулирующие нормы документа:

В целом, по мнению собеседника, большая часть положений нового Налогового кодекса направлена на модернизацию системы и повышение дисциплины бизнес-сообщества и граждан, что, несомненно, является положительным моментом.

Эксперт Института экономических исследований Эльмира Осипова также выделила вышеперечисленные налоговые изменения как ключевые.

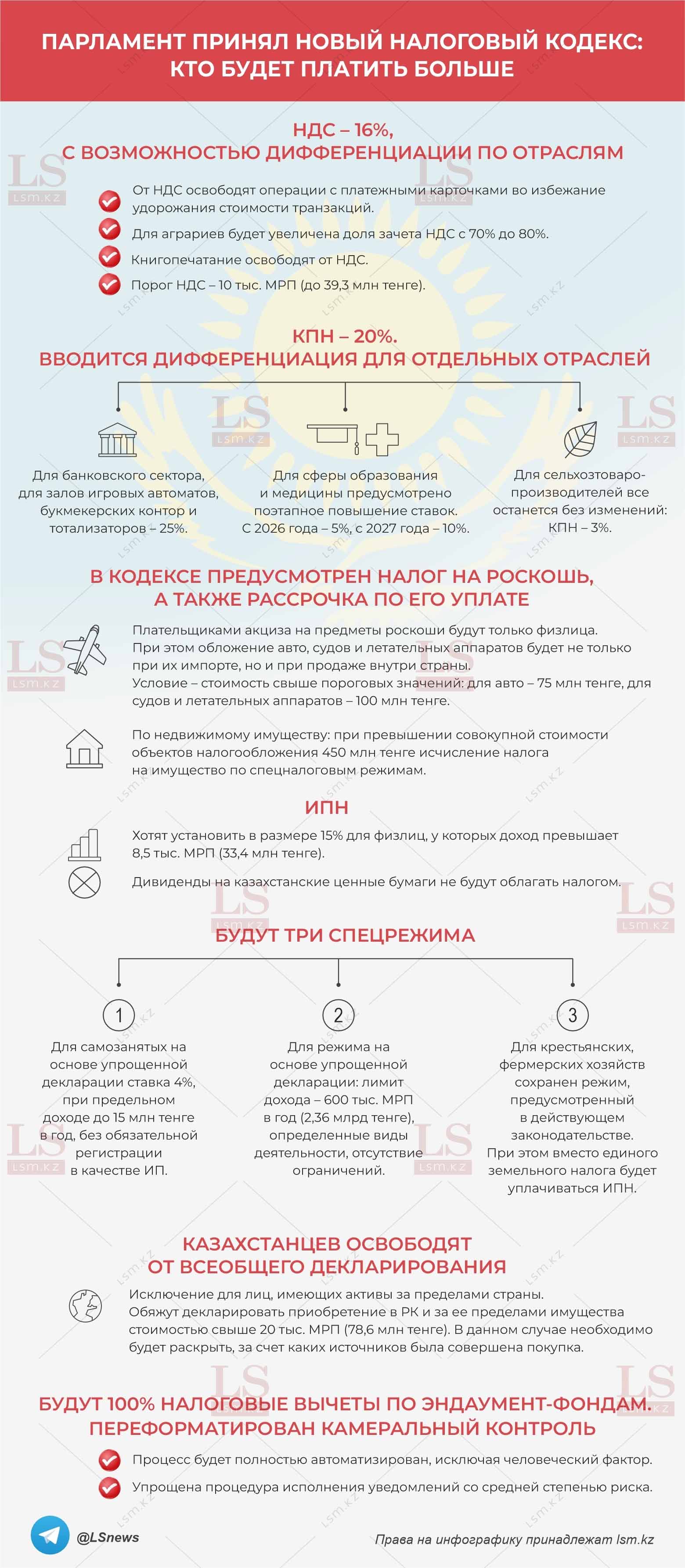

Она отметила, что одной из центральных задач является устойчивость бюджета за счёт адаптации нагрузки к отраслевой специфике. По мнению собеседницы, этого можно достичь за счёт введения дифференцированных ставок КПН, где для банковского сектора ставка повышается до 25%. При этом для фининститутов, которые будут кредитовать МСБ, сохранят ставку в 20%. Для игорного бизнеса, букмекерских контор, казино – 25%, а для остальных – 20%.

Помимо этого, существенным шагом в укреплении фискальной базы, по мнению Э. Осиповой, стал пересмотр косвенного налогообложения, то есть повышение НДС с 12% до 16%. По её словам, это позволит увеличить поступления в бюджет без радикального изменения архитектуры налога. Эксперт отметила, что новая реформа в целом стремится к построению более справедливой и сбалансированной модели налогообложения.

"Так, для организаций социальной сферы (образование, здравоохранение) запланировано поэтапное повышение ставки КПН: до 5% с 2026 года и до 10% с 2027 года. Аграрный сектор продолжит использовать льготный режим : ставка КПН сохранена на уровне 3%. Для компенсации роста НДС увеличена доля налога, принимаемого к зачету, с 70% до 80%", – перечислила изменения Э. Осипова.

Пониженные ставки вводятся в отрасли здравоохранения: 5% – с 2026 года, 10% – с 2027 года на реализацию медизделий, препаратов и услуг. Эксперт подчеркнула, что при этом сохраняется полное освобождение от НДС в рамках гарантированного объёма бесплатной медпомощи и обязательного страхования.

Помимо этого, по словам эксперта, одним из шагов по расширению налогового охвата стало снижение порога обязательной регистрации по НДС с 20 тыс. до 10 тыс. МРП. По её мнению, это позволит включить в налоговое поле малый и микробизнес, повысить прозрачность оборотов и снизить объёмы теневой деятельности. Также со следующего года в стране введут прогрессивную шкалу ИПН. Для физлиц с годовым доходом свыше 8,5 тыс. МРП ставка составит 15%.

"Это усиливает перераспределительную функцию налогообложения и способствует социальной справедливости", – резюмировала собеседница.

Сделка с недвижимостью, приобретённой на аукционе в ходе процедур банкротства, может быть обжалована как кредитором, так ...

Республика Татарстан закрепилась на седьмой строчке рейтинга российских регионов по числу индивидуальных предпринимате ...

Государственная Дума одобрила в первом чтении законопроект, который устраняет пробелы в законодательстве, касающиеся при ...

«Известия»: глобальная группа Nielsen обсуждает продажу своего бизнеса в России Глобальная исследователь ...

С начала мая на автозаправочных станциях России начали действовать новые регламенты, о чём сообщает портал 110km.ru. Одн ...